应世界绿茶大会邀请,浙江永续农业品牌研究院联合华巨臣茶产业研究中心,针对“2023中国茶叶区域公用品牌价值评估”公益课题中获得有效评估的80个绿茶类区域公用品牌,进一步开展数据挖掘与分析工作,并撰写《2023中国绿茶区域公用品牌价值评估报告》,现公布。

该项报告为浙江永续农业品牌研究院与华巨臣茶产业研究中心达成的联合战略合作研究,依据“中国农产品区域公用品牌价值评估模型”(简称CARD模型1),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析,最终形成评估结果,未来将会在绿茶大会上继续发布。

01

前言

2022年12月,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究《中国茶叶》杂志社、浙江大学茶叶研究所、中国国际茶文化研究会茶业品牌建设专业委员会和浙江永续农业品牌研究院等研究机构联合组建课题组,继续开展第14次“中国茶叶区域公用品牌价值评估”公益课题(评估对象邀请不包含我国港、澳、台地区)。

浙江大学CARD中国农业品牌研究中心主任、中国国际茶文化研究会茶业品牌建设专委会主任、浙江永续农业品牌研究院院长胡晓云在第三届世界绿茶大会发布2023中国绿茶区域公用品牌价值评估专项报告

据统计,在获得2023中国茶叶区域公用品牌价值有效评估的118个茶叶区域公用品牌中,绿茶类区域公用品牌数量独占鳌头,共计80个,占有效评估品牌总量的56.73%。其中,产品为单一绿茶的品牌共计35个,以绿茶为主的多茶类品牌41个,另有4个品牌处于区域内“一绿一红”的茶品牌生态格局之中。

02

数据分析

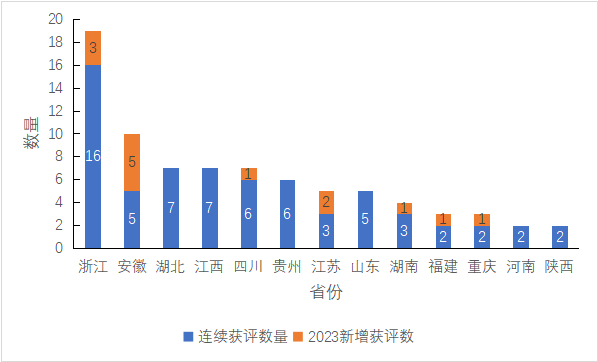

数据显示,此次获得有效评估的80个绿茶区域公用品牌,其生产地域范围覆盖全国四大茶区共13个省(直辖市、自治区)。其中,来自浙江省的绿茶品牌数量最多,共计19个,约占本次获评绿茶区域公用品牌的1/4;其次是来自安徽省的绿茶品牌共计10个,来自湖北省、江西省、四川省的绿茶品牌均为7个,来自贵州省的绿茶品牌共计6个,来自江苏省和山东省的绿茶品牌均为5个,具体数据详情图1。

图12023获评品牌的地域覆盖及各地连续获评数量比较

此次获得有效评估的80个绿茶区域公用品牌中,共计有66个品牌连续参与了2021-2023年三个年度的品牌价值评估,其中浙江、安徽、湖北、江西、四川、贵州和山东等7省三年连续获评品牌的数量均在5个及以上。

根据CARD模型,品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。本文依据模型中各项指标,对本次获得有效评估的80个绿茶区域公用品牌进行针对性的数据分析。

01

品牌价值:西湖龙井位居第一,贵州绿茶品牌价值势头强劲

本次评估数据显示,获评的80个绿茶区域公用品牌的品牌价值的最大值为82.64亿元,平均值为26.16亿元,中位值为24.54亿元。品牌价值前三强分别为西湖龙井(82.64亿元)、信阳毛尖(79.84亿元)、潇湘茶(69.10亿元)。在获评的80个品牌中,有36个品牌的品牌价值高于整体平均值,占比45.00%。

对比近三年连续获评的66个绿茶类区域公用品牌可见,2023年评估的平均品牌价值为27.86亿元,较2022年的平均品牌价值(25.30亿元)增长了10.12%,增速提升了0.26%。可见,近年来,我国绿茶类区域公用品牌的品牌价值呈稳步提升的态势。

表12023中国绿茶区域公用品牌价值位于前10的品牌及其增长率

表1是2023年中国绿茶区域公用品牌价值位于前10位的品牌名单,以及各品牌的价值增长情况。比较2022年的评估数据可见,品牌价值位于前四的品牌,其价值增长率均未超过5%;品牌价值位于前五的信阳毛尖,其品牌价值增长率略高于5%;品牌价值位于前6-10的品牌,则表现出相对强劲的发展势头,其品牌价值增长率均在10%左右。其中,位于前七的蒙顶山茶、位于前八的都匀毛尖,位于前十的峨眉山茶,其品牌价值增长率均高于10%,蒙顶山茶的品牌价值增长率在该10个品牌中位于第一。

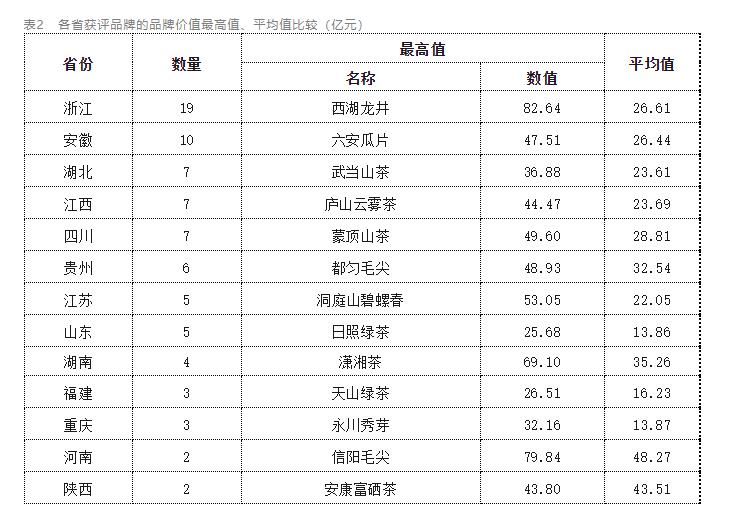

表2是各省获评绿茶区域公用品牌的价值最高值和平均值数据。如表可见,各省获评品牌的品牌价值最高值差距显著。其中,浙江省域绿茶获评品牌的品牌价值之最——西湖龙井的品牌价值高达82.64亿元,是山东省域绿茶获评品牌的品牌价值最高值(日照绿茶25.68亿元)的3.22倍。表2同时可见,获评品牌数量在5个及以上的省份中,贵州省的绿茶获评品牌的平均品牌价值达到了32.54亿元,高于其它十二个省份,位列第一,说明贵州省内绿茶区域公用品牌的整体品牌价值水平在上升。

表2各省获评品牌的品牌价值最高值、平均值比较(亿元)

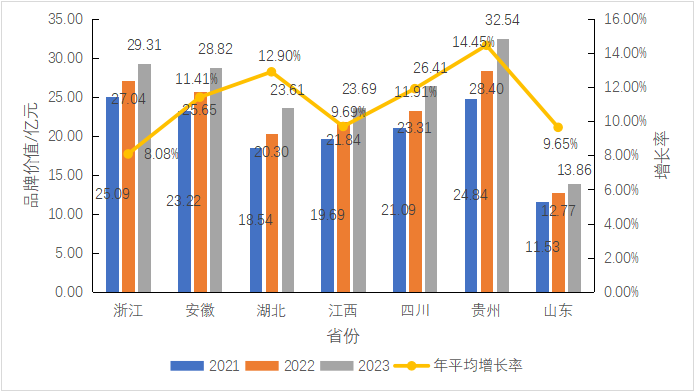

选取近三年连续获评的品牌数量在5个以上的7个省份为研究对象,比较其近三年的品牌价值平均值及年平均增长率,如图2所示,贵州、浙江和安徽三省2023年评估得出,其平均品牌价值分别为32.54亿元、29.31亿元和28.82亿元,领先其余4省;而比较品牌价值年平均增长率可见,贵州、湖北和四川三省分别为14.45%、12.90%和11.91%,领先其余4省。

图2各省份连续三年获评品牌的平均品牌价值和年平均增长率比较

品牌价值平均值及其增长率数据说明,近年来,贵州省绿茶区域公用品牌的品牌价值后来居上,并体现出强势突破的趋势。

02

品牌收益:信阳毛尖、西湖龙井、潇湘茶位居品牌收益前三,洞庭山碧螺春位居单位销量品牌收益第一

品牌收益,指的是在剔除生产环节的劳动收益,结合市场交换完成的最终零售价格,并充分考虑茶叶产品在再生产环节中的诸多不可控因素,以连续3年的数据统计得出的由品牌本身带来的收益,其计算公式为:品牌收益=年销量×(品牌零售均价-原料收购价)×(1-产品经营费率)。

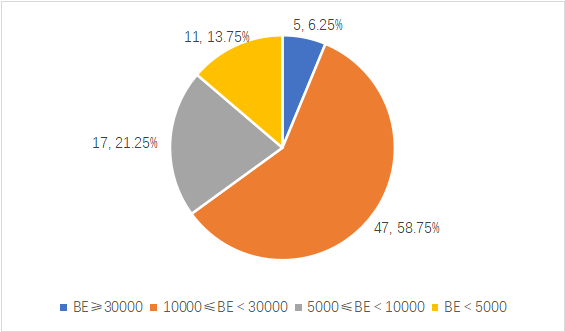

数据显示,本次获评的80个绿茶区域公用品牌的品牌收益平均值为15948.92万元,中位值为14946.72万元。比较可见,品牌收益最高的是信阳毛尖,达到了52898.35万元;单位销量品牌收益最高的是洞庭山碧螺春,达到了2333.00元/Kg。

按照品牌收益高低的区间分布,如图3所示,本次评估中,品牌收益达到3亿元以上的品牌有5个,占比6.25%;品牌收益居于1亿元至3亿元的品牌有47个,占比58.75%;品牌收益位于5000万元至1亿元的品牌有17个,占比21.25%;品牌收益不足5000万元的品牌有11个,占比13.75%。

数据显示,获评品牌中信阳毛尖等五个获评品牌的品牌收益相比较高,但品牌数量占比少。总体上,品牌收益位于1-3亿元之间的获评品牌占绝大多数,最高值与最低值差距大。

图3本次获评品牌的品牌收益区间分布

表3是2023年中国绿茶区域公用品牌的品牌收益位于前10的品牌名单及其单位销量品牌收益情况。数据显示,信阳毛尖、西湖龙井、潇湘茶分别以52898.35万元、49860.25万元、37951.22万元的品牌收益位列前三强;洞庭山碧螺春、西湖龙井分别以高达2333.00元/Kg和967.66元/Kg的单位销量品牌收益一骑绝尘,彰显了历史名优茶极强的品牌溢价能力,尤其是洞庭山碧螺春。安吉白茶、大佛龙井、湄潭翠芽的单位销量品牌收益均高于50元/Kg,信阳毛尖、潇湘茶、都匀毛尖、峨眉山茶和安康富硒茶的单位销量品牌收益则相对不高,均在10元/Kg以下。

数据说明,具有产量稀缺性的历史名优茶品牌,具有极强的单位销量品牌溢价可能与能力;规模化生产与集聚销售的品牌,展现出较高的整体品牌收益可能与能力。小而美、大而强的绿茶区域公用品牌生态格局,要求不同定位的品牌,持续提高品牌收益,才能整体提升我国绿茶区域公用品牌的区域经济提升价值。

表32023中国绿茶区域公用品牌品牌收益前10强及其单位销量品牌收益比较

对比连续三年获评的66个绿茶区域公用品牌的平均品牌收益和平均单位销量品牌收益,如图4所示,2021-2023年三度评估中,该66个品牌的平均品牌收益呈逐年上升的态势,从2021年的13843.74万元上升至2023年的16954.02万元,三年之间,其平均品牌收益增长了3110.28万元,涨幅达22.46%;其平均单位销量品牌收益三年分别为115.61元/Kg、117.20元/Kg和116.63元/Kg,数据总体变化不大,2023年数据出现下滑。

数据说明,三年来,获评品牌的平均品牌收益涨幅较大,但平均单位销量品牌收益平稳中有下滑现象。

图4连续三年获评品牌的平均品牌收益和平均单位销量品牌收益比较

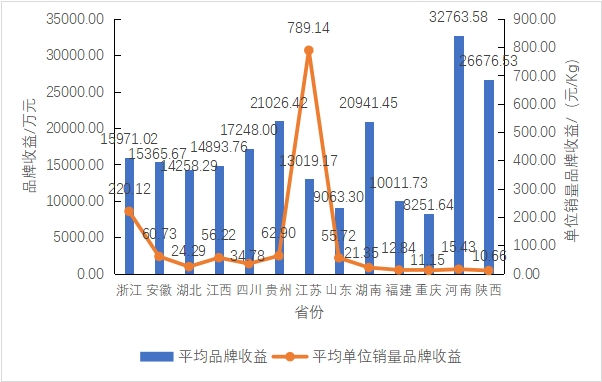

比较各省绿茶区域公用品牌的平均品牌收益和平均单位销量品牌收益,如图5所示:平均品牌收益比较可见,河南(32763.58万元)、陕西(26676.53万元)、贵州(21026.42万元)、湖南(20941.45万元)、四川(17248.00万元)和浙江(15971.02万元)等6省的平均品牌收益高于整体品牌平均值(15948.92万元),山东和重庆两省(市)的平均品牌收益不足亿元,仅分别为9063.30万元和8251.64万元。

平均单位销量品牌收益比较可见,江苏省的绿茶区域公用品牌以平均789.14元/Kg的单位销量品牌收益远超其它省(市)获评品牌的平均值,浙江省以220.12元/Kg位列第二,除江苏、浙江两省之外,其它省(市)获评品牌的平均单位销量品牌收益均在百元之下。

图5各省获评品牌的平均品牌收益和平均单位销量品牌收益比较

数据可见,来自江苏省的绿茶区域公用品牌凭借其历史名优茶的高品牌溢价能力表现出挑,来自浙江省的绿茶区域公用品牌在适度规模化和强化品牌溢价能力之间实现了较为良好的平衡,来自贵州省、四川省的绿茶区域公用品牌虽在规模化种植方面表现突出,但其单位销量品牌溢价能力还有待挖掘与提升。

03

品牌忠诚度因子:整体品牌的稳定性较强,安徽省获评品牌的稳定性最强,个别品牌因价格上涨出现下降现象

品牌忠诚度因子是指消费者对品牌的认可及忠诚程度。该因子侧重于测算价格波动对消费者品牌忠诚的影响。在CARD模型中,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)/过去3年平均售价。产品售价越稳定,品牌忠诚度因子越高。

表4是2022年度和2023年度获评品牌的品牌忠诚度因子大小区间分布比较,由表可见,本次获评品牌中,品牌忠诚度因子位于0.95以上的品牌数量及所占比例均有所增加,位于0.90-0.95之间的品牌数量及所占比例均有所减少,位于0.80-0.90之间的品牌数量及所占比例基本持平,位于0.80以下的品牌数量及所占比例均有所下降,过半数获评品牌近三年的市场零售价相对较为稳定,整体获评品牌的品牌忠诚度因子平均值为0.896。

表42022、2023年获评品牌的品牌忠诚度因子大小区间比较

比较连续三年获评的66个绿茶区域公用品牌的平均品牌忠诚度因子,2021年,该66个获评品牌的平均品牌忠诚度因子为0.900,到2022年,略为下降至0.890,2023年又回升至0.898。

图6连续三年获评品牌的个案比较

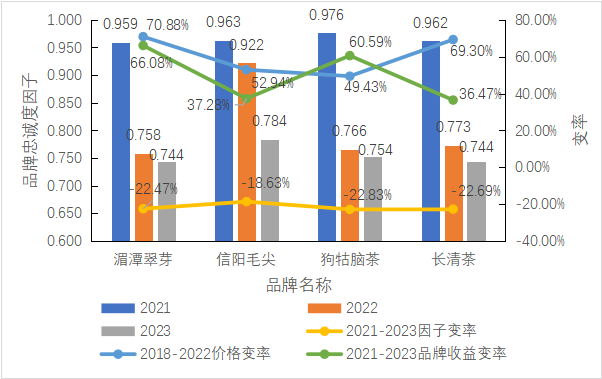

进一步分析连续三年获评品牌的品牌忠诚度因子变化,66个绿茶区域公用品牌中有16个品牌的忠诚度因子持续下降,其中湄潭翠芽、信阳毛尖、狗牯脑茶和长清茶等4个绿茶区域公用品牌的品牌忠诚度因子从2021年的0.95以上下降至2023年的0.80以下。深入分析该4个绿茶区域公用品牌的品牌忠诚度因子变化率以及近5年的价格变化率(2021年品牌忠诚度因子考察2018、2019和2020年三年的价格数据),如图6所示,4个绿茶区域公用品牌的品牌忠诚度因子均下降了20%左右,该4个品牌的市场价格分别较5年前增长了70.88%、52.94%、49.43%和69.30%,品牌收益则分别提升了66.08%、37.28%、60.59%和36.47%。

数据可见,品牌在发展过程中,市场价格的提升,有助于品牌溢价的增长,但在短期内会对品牌忠诚度因子的稳定性形成一定的冲击。

图7各省获评品牌的平均品牌忠诚度因子比较

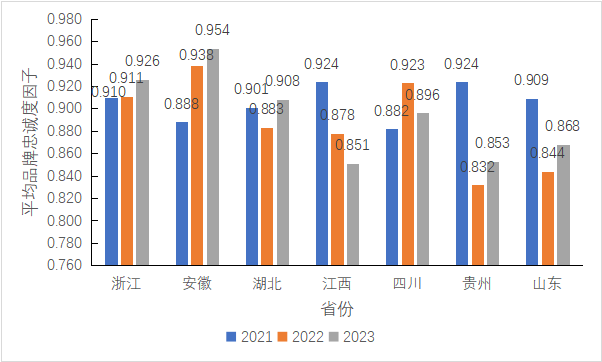

比较本次各省获评品牌的平均品牌忠诚度因子,如图7所示,来自浙江、安徽、湖北、四川、江苏、湖南、福建和重庆的获评品牌的平均品牌忠诚度因子均高于整体平均值,其中,来自重庆和安徽的获评品牌的平均品牌忠诚度因子位于最前列,分别达到了0.924和0.921,表明其近年来的市场零售价格波动相对较小;来自江西、贵州、山东、河南和陕西的获评品牌的平均品牌忠诚度因子均低于整体平均值,表明其近年来的市场零售价格波动相对较大。

进一步比较各省连续三年获评品牌的平均品牌忠诚度因子变化情况,如图8所示,与2021年相比,2023年,江西、贵州和山东三省获评品牌的平均品牌忠诚度因子,均有所下降,且下降幅度分别达到了7.90%、7.68%和4.51%。数据说明,该三省获评品牌近年市场价格体系波动性略有加大;而来自浙江、安徽两省获评品牌的平均品牌忠诚度因子呈逐年上升的态势,表明来自该两省的获评品牌仍然保持着较为平稳的市场零售价格体系,尤其是安徽省,平均品牌忠诚度因子从0.888上升至0.954,稳定性进一步增强。

图8各省份连续三年获评品牌的平均品牌忠诚度因子比较

04

品牌强度:前三强品牌为蒙顶山茶、西湖龙井、六安瓜片,蒙顶山茶是唯一一个“品牌强度五力”均位于前十的品牌

品牌强度及其乘数是一组能够体现品牌稳定性和持续性的因子,由品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个二级指标构成,这是对品牌强度高低的量化呈现,同时体现出品牌未来持续收益能力、抗风险能力和竞争能力的大小。

根据评估数据,本次获评的80个绿茶区域公用品牌的平均品牌强度得分为83.04,平均品牌强度乘数为18.10,平均品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力分别为83.78、85.59、83.82、79.94和78.52。除品牌发展力外,其余四项指标均较2022年平均值有所增加(分别为83.55、85.13、83.50、79.63和79.24)。品牌强度前三强的绿茶区域公用品牌分别为蒙顶山茶(98.17)、西湖龙井(94.90)和六安瓜片(93.34),“品牌强度五力”前十强见表4。

表42023中国绿茶区域公用品牌“品牌强度五力”前十强

表4是本次获评品牌的“品牌强度五力”前十强。由表可见,蒙顶山茶出现5次,是唯一一个“品牌强度五力”均在前十位的品牌,都匀毛尖、六安瓜片、太平猴魁和信阳毛尖均出现4次,安吉白茶、洞庭山碧螺春、黄山毛峰和婺源绿茶均出现3次,恩施玉露、磐安云峰、西湖龙井和潇湘茶均出现2次,另有大佛龙井、径山茶、崂山茶等9个绿茶区域公用品牌各出现1次,具体数据详见表4。

图9连续三年获评品牌的平均“品牌强度五力”比较

比较连续三年获评的66个绿茶区域公用品牌的平均“品牌强度五力”变化情况,如图9所示,品牌带动力、品牌资源力和品牌经营力三项指标呈现逐年稳中有升的态势,表明在2021年~2023年间,我国绿茶区域公用品牌在区域带动、文化资源、组织经营管理等方面取得了较为稳定并向好的成效。图9同时显示,2021年,连续三年获评品牌的平均品牌传播力为79.10,到2022年上升至80.65,2023年该平均值略为下降至80.56,呈现先升后降的趋势。

值得注意的是,该66个绿茶类区域公用品牌的平均品牌发展力呈现出逐年下降的态势,2023年的平均品牌发展力较2021年下跌了2.64,降幅相对较大。这在一定程度上反映出近年我国绿茶区域公用品牌在生产趋势、渠道拓展、品牌营销等方面的建设成效略有下滑。如在生产趋势上,除了个别品牌的覆盖区域范围扩大之外,大部分品牌在生产规模上的扩张速度在减慢,也有少部分品牌基本停止了生产规模扩大;渠道拓展和品牌营销上,由于三年疫情,线下市场受到前所未有的冲击,给茶叶品牌的渠道拓新带来一定的阻碍,品牌营销成效显著性不强。

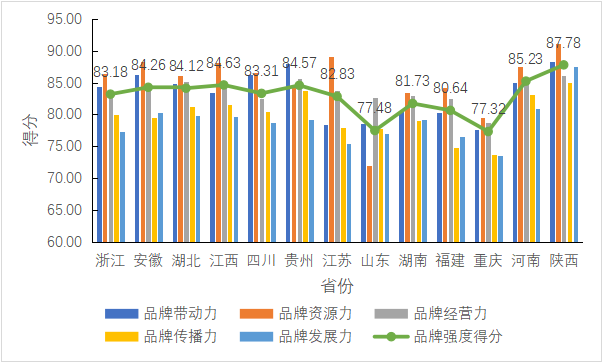

图10各省获评品牌的平均品牌强度得分及其“品牌强度五力”比较

图10是本次各省获评品牌的平均品牌强度得分及其“品牌强度五力”比较,由图可见,与整体获评品牌的平均品牌强度得分(83.04)相比,浙江、安徽、湖北、江西、四川、贵州、河南和陕西等8省的平均品牌强度得分均在平均水平线之上,山东、重庆两省(市)获评品牌的平均品牌强度得分表现相对较弱,均不足80。图10同时可见,除贵州、山东两省之外的其它省(市)获评品牌,“平均品牌资源力”均高于品牌强度其它“四力”;贵州获评品牌则“平均品牌带动力”表现比品牌强度其它四力相对突出;山东获评品牌则在“平均品牌经营力”上相对优于品牌强度其它四力。数据同时表明,大部分省(市)获评品牌的历史、文脉、环境等资源相对丰厚,且在2022年随着“中国传统制茶技艺及其相关习俗”成功列入人类非遗名录,西湖龙井、黄山毛峰、洞庭山碧螺春等15个绿茶区域公用品牌的品牌资源力得到了显著提升。

03

现象与趋势

01

中国绿茶,依然顶起中国茶产业的大半壁江山

目前,中国有1000个县生产茶叶,且基本上均生产绿茶。中国绿茶,无论在生产占地面积、生产量、销售量、区域公用品牌数量等方面,均顶起了中国茶产业的大半壁江山,且成为其它茶类如红茶、青茶、黑茶等的基础原料,茶饮产品生产原料。本次获评的绿茶区域公用品牌数量,也占据了2023中国茶叶区域公用品牌价值评估获评数量的大半壁江山。

02

受红茶消费需求影响,各地绿改红趋势日盛

国际市场的红茶消费习惯,国内市场的红茶消费需求,绿茶的生命周期及其存储难题,以及茶饮消费舆论对绿茶消费的微词,等等,驱动了各地绿茶区域公用品牌绿改红的生产趋势。因此,一个区域只有一个单纯的绿茶区域公用品牌的情况,越来越少,逐渐形成了绿茶为主,红茶兴起的“一绿一红”、绿为主其它茶类为辅的区域茶产业生产格局,也对单纯的绿茶区域公用品牌的定位与发展产生了挑战。

03

绿茶整体出口增速放缓,浙江绿茶出口规模大

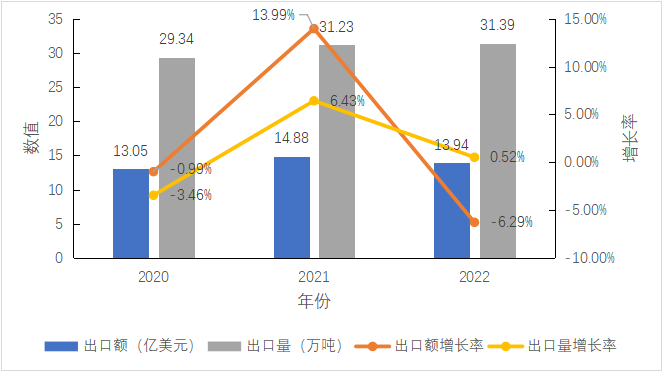

据中国海关统计,2022年度中国茶叶出口总量37.52万吨,出口总额20.82亿美元。其中,“绿茶”仍是我国茶叶出口优势品类,出口量达31.39吨,占比83.66%;出口额达13.94亿美元,占比66.95%。图11可见,与2021年度相比,2022年我国绿茶出口量增加了0.52%,但出口额下降了6.29%,均低于上一年度增长率。

图11近三年我国绿茶出口额和出口量及其增长率比较(数据来源:中国海关)

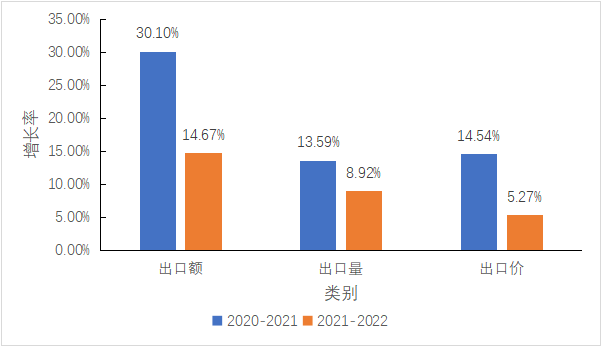

本次获评的80个绿茶区域公用品牌中,共计有56个品牌拥有出口业务,占比70%。其中,来自浙江的品牌12个、安徽的9个、湖北的7个、江西的6个、贵州的5个、湖南和四川各4个、江苏3个、山东和陕西各2个、福建和河南各1个。

统计该56个绿茶区域公用品牌近三年的出口总额、出口总量以及出口价的增长率,如图12所示,2020-2021年度,该56个品牌出口额、出口量及出口价增长率分别为30.10%、13.59%和14.54%;2022年,出口额、出口量、出口价的增长率均较上一年度有所下降,分别下滑了15.44、4.67和9.27个百分点,与海关数据趋势相吻合,绿茶出口增速明显放缓。

图12拥有出口业务的56个绿茶区域公用品牌近年的出口增长率比较

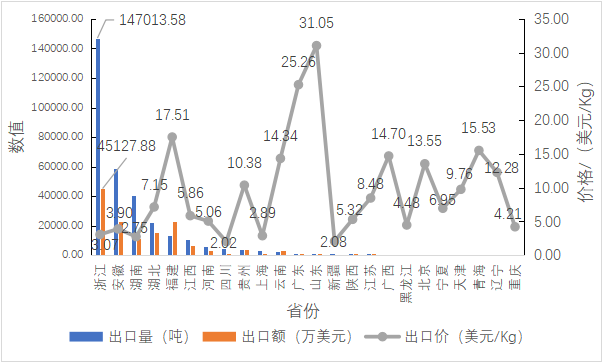

图13各省绿茶出口额、出口量及出口价比较(数据来源:中国海关)

根据海关相关数据,2022年度我国绿茶出口均价为4.4美元/Kg。进一步比较各省海关数据,如图13可见,2022年,浙江省绿茶出口量和出口额均为最大,分别达到了147013.58吨和45127.88万美元,远超其它省份;但浙江省绿茶折合出口价为3.07美元/Kg,低于全国绿茶出口均价;绿茶出口价最高的是山东省,达到了31.05美元/Kg,其次是广东省(25.26美元/Kg)、福建省(17.51美元/Kg)。数据可见,浙江绿茶出口体量大,但出口绿茶多为大宗原料茶,出口价格相对不高。

04

电商平台绿茶销售量价齐升,整体价格趋向平价

三年疫情对国人的消费方式、消费理念产生了深刻的影响,电商日益成为品牌不可忽视的销售渠道,尤其是随着电商直播的风起云涌,更助推了近年来茶叶电商的逆势发展。这是因为,在线下渠道体验、销售受阻的情况下,电商所具备的宅家购买、快递专送等渠道特征超越了线下渠道限制,让网络消费者获得了消费满足。同时,电商销售的迅猛发展,也为绿茶区域公用品牌的“年轻化”、“时尚化”、“多元化”提供了更多的可能。

图14拥有电商业务的绿茶区域公用品牌近三年的平均电商销售概况

本次评估数据显示,获评品牌中共计有77个品牌拥有电商渠道,占比96.25%。比较近三年来该77个获评品牌的平均电商销售总额和平均电商销售总量情况,如图14所示,2022年,77个品牌的平均电商销售额达到了58687.35万元(2022年电商销售额最大的信阳毛尖为66亿元,最小的是南川金佛玉翠茶不足万元),较2021年度提升了13759.90万元;涨幅为30.63%,较2021年增长幅度基本持平。而在平均电商销售量上,2022年,该77个品牌的平均电商销售量为2352.90吨(2022年电商销售量最高的信阳毛尖达到了2.2万吨,最少的缙云黄茶为1.8吨),较2021年度增加了487.81吨,涨幅达26.15%,较上年度增长幅度出现显著提升,提高了14.19个百分点。

上述数据显示,近三年来,我国绿茶区域公用品牌的电商销售额和销售量整体呈逐年提升的态势,折合成单价分别为206.59元/Kg、240.89元/Kg和249.43元/Kg,可见,电商平台的绿茶市场价格虽仍有提升,但增长幅度有所减小,市场价格整体逐渐趋向平稳。

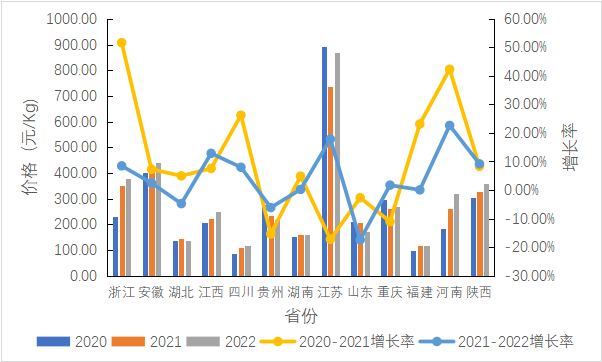

根据各省获评的绿茶区域公用品牌的平均电商销售额和平均电商销售量,折算其近三年的电商销售均价。如图15可见,江苏绿茶在电商平台上的销售均价较高于其它省份的平均价,但与其2020年的电商销售均价相比,2022年的电商均价略有下降;浙江、安徽、江西、四川、湖南、福建、河南和陕西等8省的绿茶近三年的电商销售均价呈逐年提升;湖北、贵州、江苏、山东以及重庆等5省(市)绿茶的电商销售均价则存在小幅下降。尽管各省绿茶品牌近三年的电商销售均价在不断变化,但从增长率曲线比较可见,2021-2022年度,各省绿茶品牌的电商销售均价变化幅度较上年度有所放缓,整体绿茶电商销售价格逐步趋于稳定。

图15各省获评品牌近三年电商销售均价及增长率比较

05

品牌营销投入增加,但效益产出有待提升

品牌是认知的产物,是消费者与产品之间的关系。整合营销传播之父唐·舒尔茨(DonE.Schultz)将品牌的定义为:“品牌不仅仅是一个名称或是一个符号、一个图形,它是消费者创造的一种公共关系。”因此,品牌不仅仅是产品本身,也不仅仅是一个注册了的商标,而是基于物质产品、体验感知、符号体系等要素的系统生产、互动沟通、利益消费而形成的独特的利益载体、价值体系与信用体系。

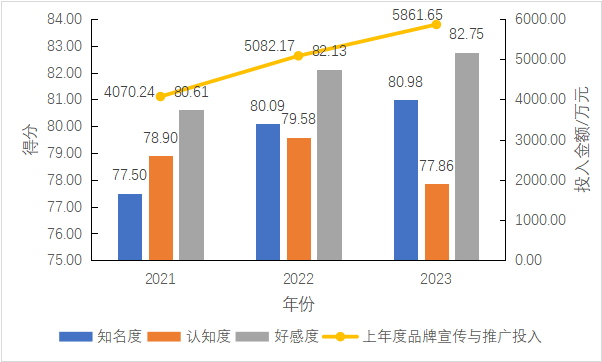

图16连续三年获评品牌的平均品牌传播力三级指标和平均品牌宣传与推广投入比较

在品牌运维的过程中,品牌营销传播至关重要。根据前文可见,连续三年获评的66个品牌的三年平均品牌传播力分别为79.10、80.65和80.56。进一步对比连续三年获评的66个绿茶区域公用品牌的平均品牌传播力三级指标和品牌宣传与推广投入三年平均值,如图16所示,2021年评估数据显示,该66个品牌的平均品牌知名度、认知度和好感度分别为77.50、78.90和80.61,品牌宣传与推广的平均投入为4070.24万元;2023年评估数据显示,该66个品牌的三年平均品牌知名度、认知度和好感度分别为80.98、77、86和82.75,品牌宣传与推广投入的平均金额为5861.65万元。可见,该66个绿茶区域公用品牌的品牌宣传与推广投入金额在增加,交叉比较同时显示,这三年的品牌知名度和品牌好感度也得到了一定程度的提升,但品牌认知度并未获得相应的提升。

品牌宣传推广投入资金与品牌传播力三级指标之间的数据交叉分析,在一定程度反映出品牌营销传播资金投入与效果产出之间不匹配的现实。如何基于品牌自身现状、结合消费市场态势,及时优化调整品牌营销策略,提升品牌宣传推广投入资金的投入产出效果(ROI),是品牌运营方必须重视的课题,否则,区域资源及资金投入将被浪费。

04

结语

中国绿茶,是中国茶产业的基石,占据中国茶消费市场的大半壁江山。中国绿茶的品牌价值、品牌收益、品牌强度高低,直接影响着以中国绿茶作为原料的中国红茶、中国黑茶、中国青茶等茶类的相关指标的高低。中国绿茶的群体品牌影响力,也对中国红茶、中国绿茶、中国青茶等茶类的品牌影响力产生着重要的基础影响力。因此,进一步提升中国绿茶的品牌价值、提高中国绿茶的品牌收益、品牌强度,依然是未来的必由之路。针对目前中国绿茶的数据情况,课题组提出以下几点建议:

01

在“中国茶”的国家品牌基础上,进一步合力打造“中国绿茶”的形象品牌及集群品牌

目前,若干中国绿茶区域公用品牌已经拥有较高的品牌价值,特别是西湖龙井、洞庭山碧螺春等历史文化名茶。但随着贵州等地绿茶产业规模加大,新的绿茶区域公用品牌的出现,在打造各个绿茶区域公用品牌的同时,合力打造“中国绿茶”的品牌影响力,成为必须。特别是在国际市场,中国绿茶曾经被污名化,如何提升“中国绿茶”在国际市场的整体品牌声誉、品质体验,需要重点关注。

02

从产品出海转向品牌出海,中国绿茶应当率先而为

全球茶叶市场从十七世纪开始,就已处于品牌消费、品牌竞争的时代,无论国际市场还是国内市场,国外的茶叶品牌长期攻城略地,占领了众多的茶叶品牌消费市场。中国茶,长期以来,以非品牌化的原料茶出口。

中国茶,拥有悠久且辉煌的历史、丰富且独特的品种、技艺与文化,曾风靡全球,是丝绸之路、茶马古道、万里茶道中的重要贸易物资。现如今,我国虽然仍是全球茶叶生产大国、茶叶出口大国,但是却面临着产量大产值低、茶叶价格内外倒挂等困境。而绿茶作为我国出口茶叶的主导品类,需以“中国绿茶”品牌影响力提升为抓手,充分利用入选联合国教科文组织人类非物质文化遗产代表作名录的“中国传统制茶技艺及其相关习俗”,进而以具有中国绿茶特色的言说立场、具有中国茶性的言说态度、具有中国文化特征的言说美学与言说价值观,基于中国茶的整合文化力量,整合不同区域的绿茶区域公用品牌、不同绿茶企业的产品品牌走向世界消费市场,以此来促进“中国绿茶”在国际市场的整体品牌形象提升与市场销售拓展。

03

借力“国潮”消费风潮,焕发中国绿茶的新生命

绿茶由于受到生产时令、消费习惯等方面的限制,在近年兴起的“围炉煮茶”等场景中未占优势。如何让绿茶获得现代年轻消费群体的市场认可,是“中国绿茶”及其集群品牌得以健康持续发展的关键所在。

据中国茶叶流通协会的《2022年中国茶叶产销形势报告》,近年来年轻态消费群体已逐渐成为茶叶消费市场主力,80、90甚至00后对茶的接受度持续走高。绿茶作为占据国内茶叶消费半壁江山的茶类,需挖掘自身资源禀赋,基于众多绿茶区域公用品牌,打造“中国绿茶”品牌IP群像,形成集群效应,推陈出新,热情拥抱年轻消费群体。基于年轻消费群体时尚化、多元化、个性化的消费需求,以及对“国潮”“国风”的追求,绿茶可结合相关元素,如与新式茶饮联袂,与唐宋风雅结合等等,在时尚国潮中,焕发新的价值。

04

加大品牌传播投入,提高品牌传播效果,

扩大中国绿茶的营销版图

绿茶是我国第一大茶类,产量第一,历史最久。也基于此,绿茶品牌之间的竞争已然红海一片。对于国内普通消费者特别是年轻消费者而言,各个绿茶区域公用品牌的认知、消费关系尚未建立。通过加大品牌传播投入,提高品牌传播效果,扩大各个绿茶区域公用品牌的影响力,提高品牌认知、提升消费关系,这是未来扩大中国绿茶营销版图的基础,也是认知时代的必由之路。

祝福中国绿茶以及中国各绿茶区域公用品牌、企业产品品牌,复兴唐宋风雅,实现茶和天下。

附2023中国绿茶区域公用品牌价值评估结果(单位:亿元)

声明:本研究中所估算之品牌价值,均基于本次有效评估的绿茶区域公用品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的绿茶区域公用品牌。

作者:胡晓云 魏春丽 施金敏

来源:深圳茶博会,信息贵在分享,如涉及版权问题请联系删除